地震保険って単体では入れないって知ってた?その理由と備えるべき本当の意味

※本記事は広告を含みます。

地震に備えて地震保険に入っておいたほうが良いのかなあ?

地震保険かい?入るのは良いけど、それ単独では契約できないからね。

え!?どういうこと!!??

はじめに

「地震保険に入ろうかな」

…と疑問を持って調べ始めた方が、最初にぶつかるのがこの事実:

地震保険は、火災保険に入っていないと契約できません。

実は、そこには日本特有の制度的な理由があります。

この記事では、制度の仕組みと、なぜ今あらためて地震保険に注目すべきかを、初心者の方にもわかりやすく解説していきます。

あわせて読みたい:

→“まさか”で損をしないために。火災保険の意外な盲点と見直しポイントを解説!

地震保険は「単独では入れない」って本当?

はい、本当です。

地震保険は、火災保険の“特約”という形でしか加入できません。

この仕組みには、ちゃんとした理由があります。

なぜ単独で入れないの?その裏にある制度の秘密

地震災害は、一度起きると被害が広範囲・甚大になりやすく、民間の保険会社だけではリスクを引き受けきれないのが実情です。

そこで日本では、政府と民間が共同で地震保険を運営しています。これが「地震保険制度」です。

要するに地震保険単体ではビジネスとして成立しないってこと。

でも保険制度自体は非常に重要で公共性が高いから、民間と政府とで共同運営しなきゃならないんだね。

火災保険のようにリスク分散が効く保険に“くっつける”ことで、全体のバランスを取りながら、地震にも備えられるようにしているんですね。

このように公共性の高い保険なので法律により補償内容と保険料は決まっています。

つまりどの保険会社で契約しても保険料は変わりません。

地震保険って本当に必要?支払実績で「役立つ理由」を見てみよう

「入ろうかな」と入ったものの、実際に支払われた実績はあるの?

はい、もちろん。

多くの被災者がこの保険によって助けられてきたという実績があります。

次の表をご覧ください。これは国が民間保険会社に補填した「再保険金」を示したものです。

※「再保険」=地震保険の支払いリスクを最保険会社や政府に再委託する仕組み

表:地震再保険金支払い状況

| 地震等 | 発生日 | M | 支払契約件数 (件) | 支払再保険金 (百万円) |

| 1.平成23年東北地方太平洋沖地震 | 2011年3月11日 | 9 | 826,335 | 1,289,611 |

| 2.平成28年熊本地震 | 2016年4月14日 | 7.3 | 215,810 | 391,295 |

| 3.福島県沖を震源とする地震 | 2022年3月16日 | 7.4 | 333,867 | 274,183 |

| 4.福島県沖を震源とする地震 | 2021年2月13日 | 7.3 | 246,599 | 251,303 |

| 5.大阪府北部を震源とする地震 | 2018年6月18日 | 6.1 | 159,831 | 125,084 |

| 6.平成7年兵庫県南部地震 | 1995年1月17日 | 7.3 | 65,427 | 78,346 |

| 7.平成30年北海道胆振東部地震 | 2018年9月6日 | 6.7 | 74,272 | 53,811 |

| 8.宮城県沖を震源とする地震 | 2011年4月7日 | 7.2 | 31,019 | 32,415 |

| 9.令和6年能登半島地震 | 2024年1月1日 | 7.6 | 20,888 | 19,592 |

| 10.宮城県沖を震源とする地震 | 2021年3月20日 | 6.9 | 23,581 | 18,966 |

| 11.福岡県西方沖を震源とする地震 | 2005年3月20日 | 7 | 22,066 | 16,973 |

| 12.平成13年芸予地震 | 2001年3月24日 | 6.7 | 24,453 | 16,942 |

| 13.平成16年新潟県中越地震 | 2004年10月23日 | 6.8 | 12,610 | 14,898 |

| 14.日向灘を震源とする地震 | 2022年1月22日 | 6.6 | 21,742 | 12,986 |

| 15.千葉県北西部を震源とする地震 | 2021年10月7日 | 5.9 | 18,159 | 12,100 |

| 16.宮城県沖を震源とする地震 | 2021年5月1日 | 6.8 | 11,372 | 8,311 |

| 17.平成19年新潟県中越沖地震 | 2007年7月16日 | 6.8 | 7,873 | 8,251 |

| 18.福岡県西方沖を震源とする地震 | 2005年4月20日 | 5.8 | 11,338 | 6,430 |

| 19.平成15年十勝沖地震 | 2003年9月26日 | 8 | 10,553 | 5,990 |

| 20.鳥取県中部を震源とする地震 | 2016年10月21日 | 6.6 | 7,278 | 5,625 |

あのね。ケタが大きすぎて、わからんこ

例えば、平成23年東北地方太平洋沖地震だったら、支払額が1兆2900億円だよ!

………………1兆…って、1億円の1万倍だよね…

これだけの保険料が支払われているということは、地震が“想定外”ではなく“繰り返し起こっている現実”を物語っていると言えるでしょう。

地震保険は“家の建て直し”のためではない

ここで1つ、大事な注意点があります。

地震保険の目的は、被災者の生活再建の支援です。

だから全額補償ではありません。

参考:

→被災後の生活再建を助けるために。もしものときの備え「地震保険」を 政府広報オンライン

地震保険で支払われる保険金は、家屋の修繕費用全額ではなく、対象となる建物や家財の損害の程度によって以下の4段階に区分されており、次のように区分されます。

しかも、損害の程度が一部損に至らない場合は、保険金は支払われません。

補償額は損傷の程度によって次のように分かれています。

- 全 損:100%

- 大半損:60%

- 小半損:30%

- 一部損:5%

つまり、「全壊なら満額支給されるけれど、半壊以下だと一部だけ」という考え方です。

家を建て直す費用すべてをカバーする保険ではないことを知っておきましょう。

「支援金だけで何とかなる」は危ない

あ!そういえば自然災害で被災しても、国の支援金があったよね!

被災者生活再建支援制度だね?

その支給金額は最大でも300万円程度だよ。

住宅の建て直しや大規模な修繕には、とても足りないな…

…というわけで、自分と家族の暮らしを守るためには、「火災保険」に付帯する「地震保険」による備えが欠かせないのです。

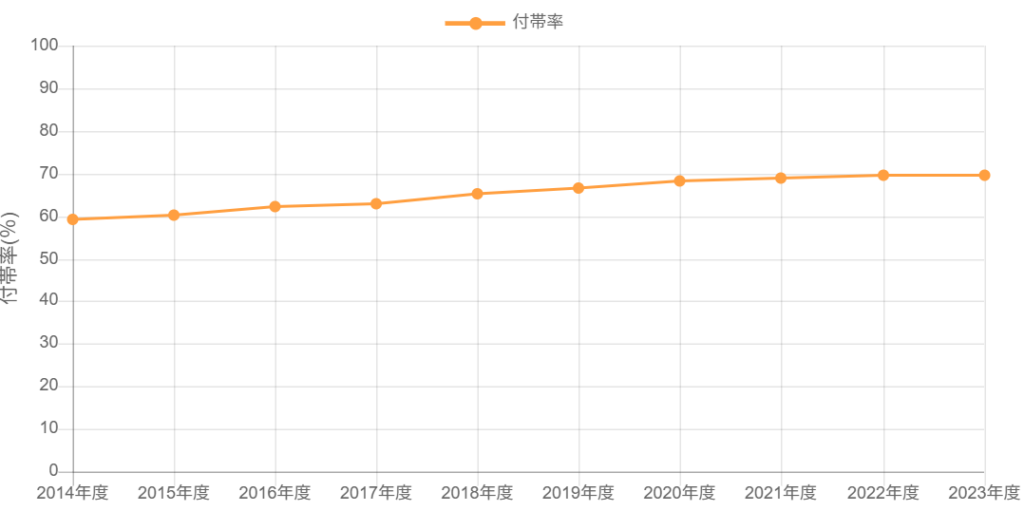

どれくらいの人が地震保険を契約しているの?

すでに述べたとおり、地震保険は火災保険に付帯して契約するものです。下のグラフは、火災保険契約数に占める地震保険の付帯割合を示したもので、2014年以来少しずつ増加していることがわかります。

また、下のグラフは、全世帯に占める地震保険契約世帯の占める割合の推移を示しています。こちらも微増傾向にあります。

結局、加入すべき?どう考えればいいの?

公的支援としては、最大でも300万円の「被災者生活再建支援金」が用意されていますが、家の再建や生活費としては到底足りません。だから、“自分と家族の生活再建の備え”として地震保険には入っておいた方が良いでしょう。わが国は地震大国ですから。

実際、火災保険契約者の約7割が地震保険にも加入しています。全世帯で言えば3割強が加入しています。

また、地震保険料は所得税の控除を受けることができます。(火災保険料は控除対象外)

すでに火災保険に入っている方は、地震保険を付帯できるかどうか(※)を確認してみましょう。

※契約から5年以上経過していたり、住宅用途でない場合など、付けられないケースもあるため注意が必要です。

火災保険選び、まずは「見積もり」から

先ほど、地震保険は各社とも保険料は同一と申し上げましたが、一方火災保険には、補償内容や保険料に幅があります。

複数社の見積もりを比較することが、納得できる保険選びの第一歩です。

最近は、簡単な入力だけで一括見積もりできるサイトも充実しています。

忙しい方でも、自宅で気軽に比較検討できますよ。

▼あなたにぴったりの火災保険を探すなら

おわりに

災害は、いつどこで起きるかわかりません。

だからこそ、事前の備えが家族を守る力になります。

「うちは大丈夫だろうか?」と少しでも心配になった今こそ、動き出すタイミングです。

まずは小さな一歩として、火災保険の見直しと見積もりから始めてみませんか?

あわせて読みたい:

→“まさか”で損をしないために。火災保険の意外な盲点と見直しポイントを解説!